原文标题:2023年中国电子级玻璃纤维行业发展分析,5G技术逐渐成熟,带动电子布需求上涨「图」

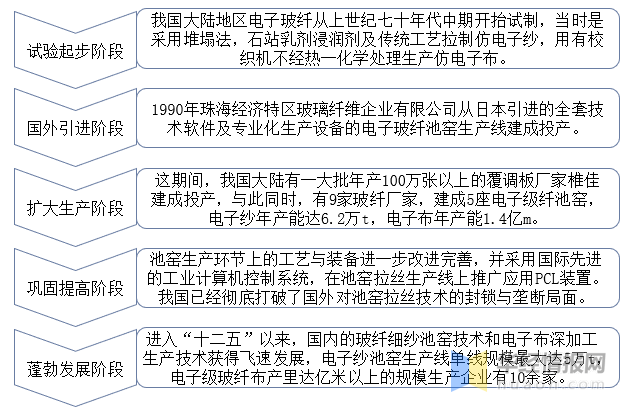

中国电子级玻璃纤维发展历史可分为五个阶段,第一阶段为试验起步阶段,上世纪七十年代中期开始试制;第二阶段为国外引进阶段,1990年珠海经济特区玻璃纤维企业有限公司从日本引进的技术软件及专业化生产设备;第三阶段为扩大生产,这期间大陆有哦一批年产100万张以上的覆调板厂家;第四阶段为巩固提高阶段,此时我国已经彻底打破了国外对池窑拉丝技术的封锁与垄断局面;第五阶段为蓬勃发展阶段,电子级玻璃纤维布产量达亿米以上的规模生产企业有10余家。

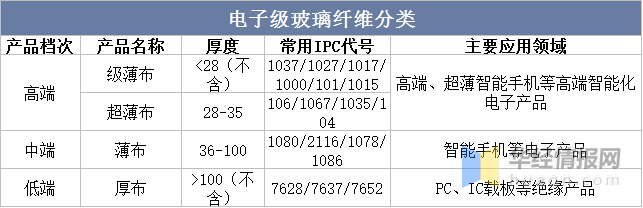

玻璃纤维及制品属于新型无机非金属材料,是国家重点鼓励发展的新材料细分产业。电子纱为单丝直径 9 微米及以下的孩璃纤维,相比于其他玻璃纤维品种,其对生产技术和工艺有着更高的要求,克服了玻纤材料本身的脆性,具有强度高、质量轻、电气性能好等优点,能够应用于电子工业等高端领域。电子纱和电子布作为基础材料在覆铜板行业的大规模应用,解决了 PCB 容易短路、断路等问题,是影响覆铜板和 PCB 性能的关键原材料,进而对整个电子行业的创新发展起到了基础作用。

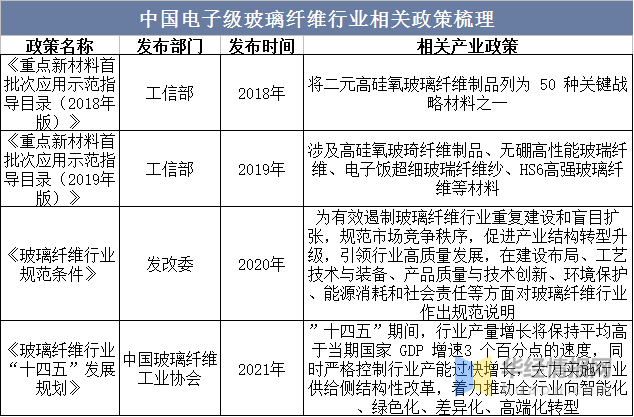

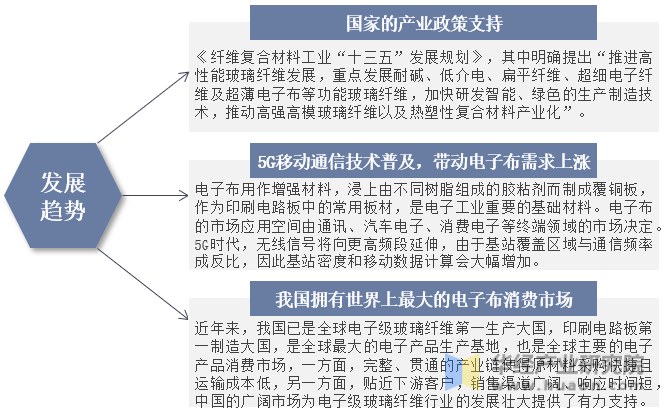

近些年,随着中国玻璃纤维行业的发展,中国政府相继出台行业政策,扶持中国电子级玻璃纤维等行业健康发展,中国玻璃纤维工业协会在2021年发布了《玻璃纤维行业“十四五”发展规划》中指出,严控行业产能过快增长,大力实施行业供给侧结构改革,着力推动全行业向智能化、绿色化、差异化、高端化转型。

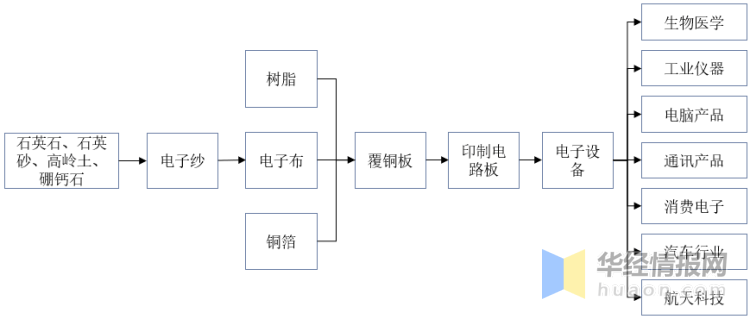

电子级玻璃纤维上游为原材料,主要由石英石、石英砂、高岭土、硼钙石等,制成电子纱、电子布,产业下游为覆铜板、印制电路板、电子设备等,应用领域为生物医学、工业仪器、电脑产品、通讯产品、消费电子、汽车行业、航天科技等。

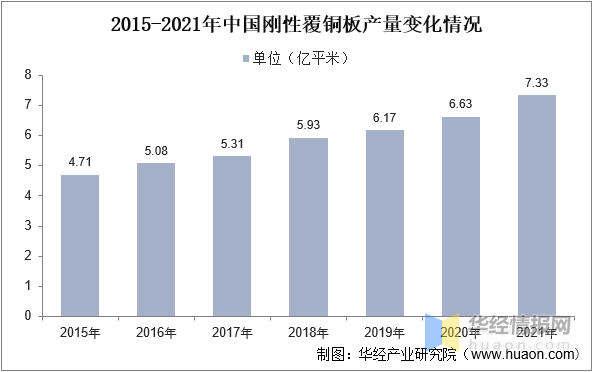

电子级玻璃纤维下游应用领域主要为刚性附铜板,其产量变化之间反应出下游需求量,依据数据显示,中国刚性覆铜板产量呈现逐年上涨的态势,产量从2015年的4.71亿平方米上涨至2021年的7.33亿平方米。说明中国市场规电子级玻璃纤维的需求逐年上涨。

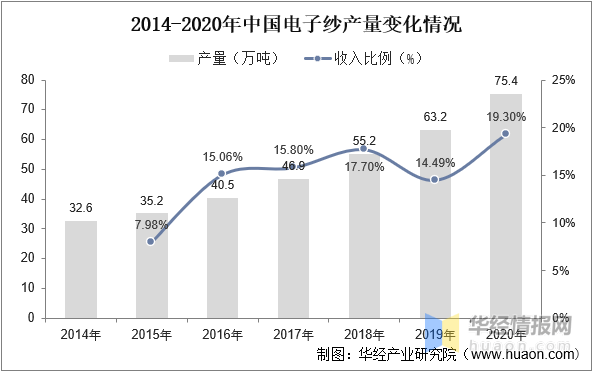

近年来,我国电子纱市场整体呈现出良好发展趋势,行业产能不断增加,产量也不断提升,呈现逐年上涨的态势。根据多个方面数据显示,从2014年的32.68万吨增至2020年的75.4万吨,同比2019年上涨19.3%。

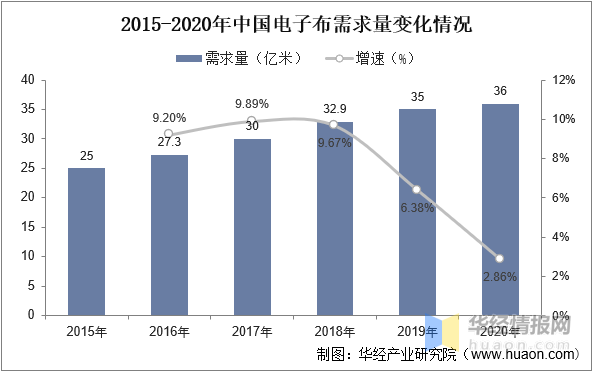

我国是全球玻璃纤维纱第一生产大国和主要电子产品消费市场,近年来电子布产需两旺。根据数据显示,中国电子布需求量逐年上涨,从2015年的25上涨至2020年的36亿米。同比2019年上涨2.86%。

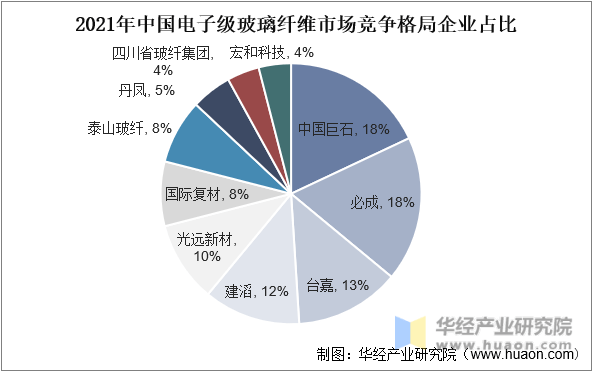

2021年中国电子级玻璃纤维市场中重点企业主要有中国巨石、必成、台嘉、建滔、光远新材、国际复材、泰山玻纤、丹凤、四川省玻纤集团、宏和科技,其中中国巨石和必成占比最重,市占率分别达18%,其次为台嘉,占比13%,建滔占比12%,光远新材占比10%,国际复材占比8%,泰山玻纤占比8%,丹凤占比5%,四川省玻纤集团占比4%,宏和科技占比4%。

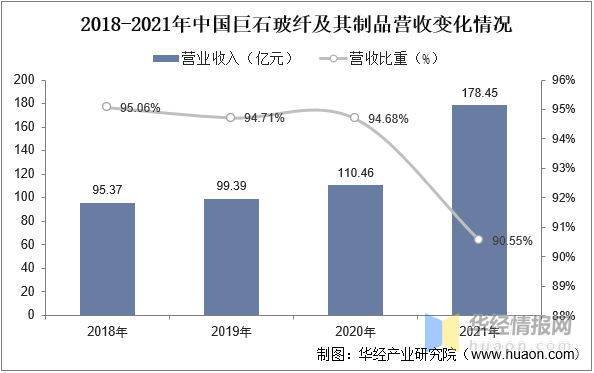

中国巨石为中国电子级玻璃纤维市场中占比最重的企业,根据公司年报显示,中国巨石玻纤及其制品营收逐年上涨,截止至2021年,中国巨石玻纤营收为178.45亿元,营收比重为90.55%。

材料工业是国民经济的基础产业,为鼓励和支持玻纤产业的发展,国家出台了一系列产业政策进行大力扶持,为行业发展创造了有利的市场环境。在政策利好的背景下,电子级玻璃纤维行业发展前景广阔。

原文标题:2023年中国电子级玻璃纤维行业发展分析,5G技术逐渐成熟,带动电子布需求上涨「图」

华经产业研究院电子级玻璃纤维行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国电子级玻璃纤维行业市场深度分析及投资策略咨询报告》。返回搜狐,查看更加多

华体会专注生产和经营各种纤维和纱线

华体会专注生产和经营各种纤维和纱线

中文版 |

中文版 |  英文版

英文版