据生意社产品行情剖析体系显现,四月国内纯涤纱和涤棉纱商场连续清淡行情,成交寥寥,价格稳中收拾,库存持续攀升,商场全体张望心情较浓。截止4月26日,山东区域纯涤纱商场均价在13100元/吨,较月初跌落100元/吨,跌幅0.76%,同比跌落9.19%,涤棉纱商场均价在17440元/吨,较月初跌落20元/吨,跌幅0.11%,同比跌落17.50%。

本月,纯涤纱出口持续承压,内销订单相同缺乏,下流刚需补入为主,商场全体仍是平平张望大都,纺纱厂持续出货主导。纯涤纱和涤棉纱商场遍及平平慎重,价格重心稳中坚持。因中下流商场实践的需求持续疲软,贸易商心态慎重,补货愿望相应不高,纱厂产销难以坚持杰出,尽管惯例种类有必定的销量,但全体平平气氛不改,商场大单成交不多,基本以出货为主。

质料动乱持高,现在,涤纶短纤价格高位震动,截止4月25日,涤短期货主力合约收盘在7408元/吨,江浙区域1.4D厂家干流报价在7650-7850元/吨左右,国内PTA现货商场行情也是创下近6个月以来新高,对短纤本钱支撑增强。郑棉主力在前高邻近震动,4月25日主力合约收于15220元/吨,现货价格持稳,保持弱势成交,下流按需收购,心态较为慎重,全体看,利多信息在盘面得到反应,后续需求远景不合较大,暂以震动偏强走势为主。

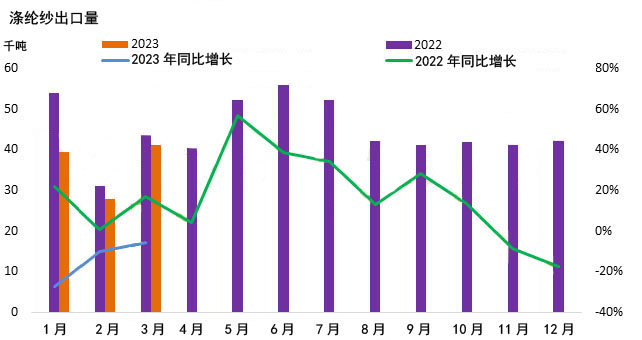

需求持续疲弱,4月以来,国内外终端编织新订单持续下滑,出产亏本状态下,国内终端企业减停产也仍在加快,江浙区域编织归纳开工率下降至60%以下。国外需求仍旧偏弱,2023年1-3月,涤纶纱线%。3月份,涤纶纱线万吨,复线万吨,涤纶缝纫线万吨。三月份涤纶纱线%。

库存亏本添加,2月中旬以来纯涤纱和涤棉纱库存持续攀升,纯涤纱库存遍及在1-2个月之间,单个区域较高在2个月以上,挨近上一年12月高值。持续累库压力下有单个企业将纯涤、TC、CVC转产为TR、RC等种类。一起亏本与高库存相伴相生,据统计,现在江浙区域纯涤纱加工费在4000邻近,即期现金流在-400左右,而亏本最大的区域福建,T32S加工费现在仅3800邻近,而涤棉纱近期因为棉花和涤纶双料上涨,也呈现亏本。假如库存持续添加,后期部分纱厂有极大几率会呈现金钱上的压力,到时促销甩货在所难免,加工费可能会持续紧缩。

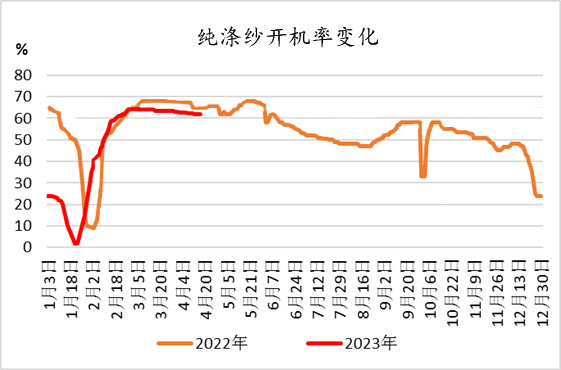

减产提上议程,面临这种局势,纱厂呈现零散减停,开机率从3月初64%降至62%邻近,没有呈现成规划的减停产现象。但假如加工费持续紧缩至3500邻近估计会呈现会集减停现象,叠加立刻就要降临的夏日高温,减产停产状况将会更遍及,接近五一,假日也会有不少纱厂放假3-7天。能预见的是,5月会是愈加困难的一个月。

生意社剖析师以为,当时本钱端利好支撑犹存,但下流终端企业备货积极性欠安,耗费库存为主,且内外贸新单接受有限。纺织职业行将进入冷季,需求利空影响被扩大,后续编织职业开工进一步下降,因而纯涤纱和涤棉纱价格保持弱势运转为主。

【版权声明】秉承互联网敞开、容纳的精力,生意社欢迎各方媒体、组织转载、引证咱们原创内容,但要通过授权并标示清晰来历生意社;一起,咱们倡议尊重与维护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至,咱们将第一时间核实、处理。

生意社:本钱需求连累 7月涤纶短纤价格偏弱调整(07-30 09:48)

生意社:本钱需求下滑连累 涤纶短纤价格或窄幅下(07-29 04:50)

生意社:本钱端支撑削弱 涤纶短纤价格保持下行(07-24 05:25)

华体会专注生产和经营各种纤维和纱线

华体会专注生产和经营各种纤维和纱线

中文版 |

中文版 |  英文版

英文版