碳纤维凭借其优良的力学性能,在多个领域如国防军工、航空航天、体育器材、工业等,作为增强材料被广泛利用。近年来全球碳纤维行业持续增长,产能产量不断扩张,下游需求量也不断增多。

从产能产量看,近6年全球碳纤维运行产能复合增长率为4.9%,全球碳纤维产量复合增长率约4.4%。从需求端看,近6年碳纤维需求量复合增长率为9.3%,需求大多分布在在标准模量产品上。

行业主要上市公司:目前全球碳纤维行业的上市企业主要有:东丽公司(3402.Tokyo)、三菱丽阳(3404.Tokyo)、美国赫氏HXL (NYSE)、西格里集团(SGL)、台塑(1301)、光威复材(300699)、江苏恒神(832397)等。

碳纤维(CF)是指含碳量大于90%的纤维材料,可以用粘胶、聚丙烯腈以及沥青等有机纤维在高温下碳化制取。

高强、高模CF主要由聚丙烯腈长丝在1000℃以上高温碳化形成,它与树脂、金属、陶瓷、碳、玻璃等复合后具有模量高、强度高、重量轻、抗疲劳、耐腐蚀等特性,大范围的应用于航天、航空、军工、航海、化工、电子、建筑以及体育休闲等领域,是军民两用的高技术纤维。

根据赛奥碳纤维多个方面数据显示,2015年-2020年,全球碳纤维运行产能呈逐年增长状态。目前全球高端碳纤维产能处于被日本和美国垄断的状态。2020年,全球碳纤维运行产能17.17万吨,同比增长10.85%,6年(2015-2020)复合增长率为4.9%。

2010-2019年,全球碳纤维需求量整体上呈现逐渐上涨趋势,2019年全球的碳纤维需求量为10.37万吨,较2018年同比增长11.96%。2020年,全球碳纤维需求量增速有所放缓,主要是由于新冠疫情对航空、体育产业的负面影响,限制了碳纤维器材需求量。全年需求量为10.69万吨,同比上升3.09%,近6年复合增长率为9.3%。

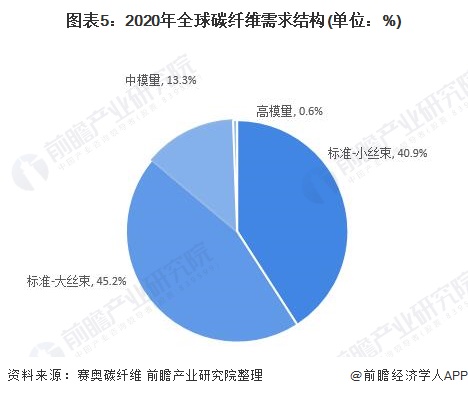

从碳纤维产品需求结构来看,碳纤维按拉伸模量可大致分为标准模量(230-265GPA)、中等模量(270-315GPA)、高等模量(超过315GPA)。从应用上来讲,高性能碳纤维总是受青睐的,然而,在一定的技术条件下,在追求性价比的商业环境中,合适的性价比会胜过高性能。因而,“大众”的标准模量碳纤维成为需求最大的产品类别。

2020年,标模-大丝束占全球碳纤维产品需求结构的45.20%,标模-小丝束占40.90%;中模量占全球碳纤维产品需求结构的13.30%,高模量占0.60%。乐见,全球碳纤维需求大多分布在在“标模-小丝束”和“标模-大丝束”两个类别,其中小丝束主要使用在于航空航天等领域,大丝束主要使用在于工业。

更多行业有关数据请参考前瞻产业研究院《中国碳纤维行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对碳纤维行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来碳纤维行业发展轨迹及实践经验,对碳纤维行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2022年全球碳纤维市场发展现状及企业产能分布分析 中国为碳纤维主要产区【组图】

预见2024:《2024年中国碳纤维产业全景图谱》(附市场现状、竞争格局和发展趋势等)

干货!2023年中国碳纤维行业有突出贡献的公司分析——中简科技:航空碳纤维龙头千吨线项目投产

2024年全球黄金市场供需现状及价格趋势分析供需双双上涨、金价高位震荡【组图】

干货!2023年中国碳纤维行业有突出贡献的公司分析——中复神鹰:产能扩张未来可期

华体会专注生产和经营各种纤维和纱线

华体会专注生产和经营各种纤维和纱线

中文版 |

中文版 |  英文版

英文版